10 mots pour mieux comprendre la fiscalité

Dictionnaire de la fiscalité

Pour le CIEP-MOC de Wallonie picarde, l’impôt est un outil indispensable de redistribution des richesses et de financement des institutions et des besoins collectifs, nécessaires pour assurer à toutes et tous l’accès effectif aux droits fondamentaux et à une vie digne. Il convient donc de rétablir une politique de juste contribution de l’ensemble des revenus au bon fonctionnement de la société.

La fiscalité est une matière complexe. L’objectif du CIEP-MOC de Wallonie picarde est d’expliquer cette complexité et de défendre le principe d’un impôt juste et progressif nécessaire pour le financement des fonctions collectives et pour assurer le bien-être collectif, aujourd’hui et pour les générations futures.

Dans une perspective d’éducation permanente, pour viser à expliquer au grand public le système fiscal en Belgique et les enjeux en la matière, le CIEP-MOC Wallonie picarde a créé un dictionnaire du vocabulaire fiscal : Impôt des sociétés, Justice fiscale, Impôt sur la fortune, Contribuable, TVA,…

Avec notre Dico et sa mascotte, comprendre les termes fiscaux devient enfin accessible à toutes et tous

-

Impôts

Ce sont des prélèvements obligatoires effectués par l’Etat fédéral, les régions ou les communes.

Ces prélèvements concernent les agents économiques (ménages, citoyens et entreprises). Les recettes fiscales constituées par ces prélèvements visent à couvrir les dépenses d’intérêt général de l’Etat fédéral, des régions, des communes et des provinces : éducation, mobilité, santé, justice, sécurité, culture, etc.

Il y a trois sortes d’impôts.

1- Les impôts directs qui sont perçus directement auprès des contribuables. Il s’agit principalement de l’impôt sur les revenus des personnes physiques (IPP) et de l’impôt sur les bénéfices des sociétés.

2- Les impôts indirects qui sont perçus sur la consommation ou la circulation des biens et des services, par exemple la taxe sur la valeur ajoutée (TVA) ou les accises sur les produits énergétiques, les boissons alcoolisées ou le tabac.

3- Les taxes qui sont prélevées en cas de possession d’un bien comme la taxe d’habitation ou la taxe sur les véhicules automobiles.

L’impôt s’appelle également "contribution". En utilisant ce terme, on signifie que l’impôt constitue le prix à payer pour vivre dans une société juste et démocratique. Cette contribution sert à financer les services collectifs au bénéfice de l’ensemble des citoyens et aussi dans une certaine mesure à corriger les inégalités de revenus.

Vidéo du CNCD (2021) : comment fonctionne la fiscalité en Belgique ?

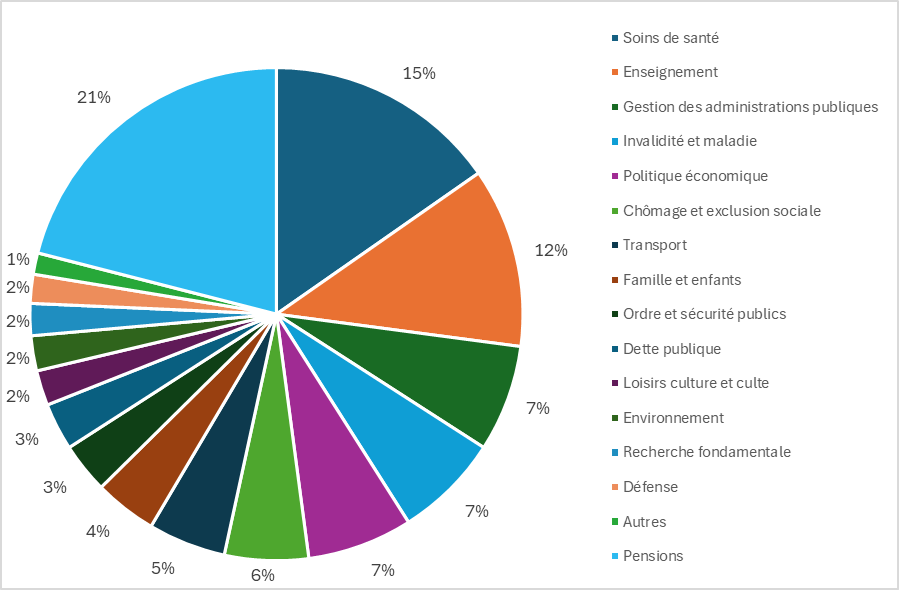

Répartition de l’utilisation des impôts pour 100 euros d’impôts (2022) :

-

TVA

Taxe sur la valeur ajoutée

La TVA est un impôt qui s’ajoute sur tous les biens et les services consommés. Cette taxe est payée par le consommateur final.

Par exemple, sur l’achat d’une voiture neuve de 20.000 euros hors TVA, le client paiera 24.200 euros au concessionnaire. Le marchand versera 4.200 euros à l’état.

Le taux de TVA le plus courant en Belgique est de 21%.

Pour certains biens et services, des taux réduits s’appliquent :

0% pour certaines publications périodiques

6% pour les produits alimentaires, l’eau, les médicaments, les livres, les transports

12% pour la restauration, par exemple.

La TVA est une taxe non liée au revenu/salaire du consommateur.

-

Fraude fiscale

Non-acquittement ou acquittement partiel d’impôt, par le biais de fausses déclarations ou l’absence de déclaration.

La fraude entraîne des sanctions civiles et pénales : majoration de l’impôt de 10% à 200% et peines d’emprisonnement de 6 mois à 5 ans.

En Belgique, les "inspections spéciales des impôts" (ISI) ont pour rôle de lutter contre les abus de biens sociaux et la fraude fiscale grave et organisée.

-

Contribuable

Agent économique (entreprise, indépendant, association, personne physique) qui est soumis à l’impôt et participe au financement du service public.

Pour en savoir plus, publication de Christian Valenduc : "L’impôt en Belgique, combien, comment, pourquoi"

-

Impôt sur la fortune

Impôt prélevé sur la fortune d’une personne physique.

Autrefois largement appliqué en Europe, cet impôt est aujourd’hui en désuétude. En Belgique, il n’existe pas d’impôt sur la fortune proprement dit et les revenus du capital sont faiblement taxés. C’est d’ailleurs pour cela que la Belgique est qualifiée de paradis fiscal.

Il existe néanmoins une taxe de 0,15 % sur les comptes titres dépassant 1 million d’euros.

-

Fiscalité environnementale

Fiscalité qui vise à faire contribuer les politiques climatologiques.

Elle rassemble des dispositifs qui incitent au changement comportemental d’acteurs économiques (producteurs, consommateurs, intermédiaires) en vue de répondre aux enjeux climatiques (raréfaction des ressources naturelles, pollution, changement climatiques, etc.).

Il existe des dispositifs incitatifs, comme favoriser chez les particuliers l’isolation des bâtiments.

Il existe des mesures désincitatives de type écotaxe sur les emballages plastiques et polluants.

L’Union Européenne a également un rôle à jouer dans la fiscalité environnementale

-

Justice fiscale

Principe selon lequel la capacité contributive des agents économiques doit être un critère central de la politique fiscale.

En termes imagés, cela signifie que "les épaules les plus larges doivent supporter les charges les plus lourdes".

En réalité, 1% des plus riches possèdent 50% des richesse mondiales (rapport Oxfam 2024)

-

Impôt des sociétés

Une société est une personne morale qui génère un chiffre d’affaires et un bénéfice.

Les sociétés paient un impôt sur le montant de leur bénéfice annuel.

En Belgique, le taux d’impôt des sociétés est de 25%.

Le taux d’imposition des sociétés suit une tendance à la baisse depuis plusieurs années, particulièrement pour les sociétés multinationales.

Comment faire payer un impôt juste aux sociétés multinationales ? La justice fiscale expliquée en une minute

-

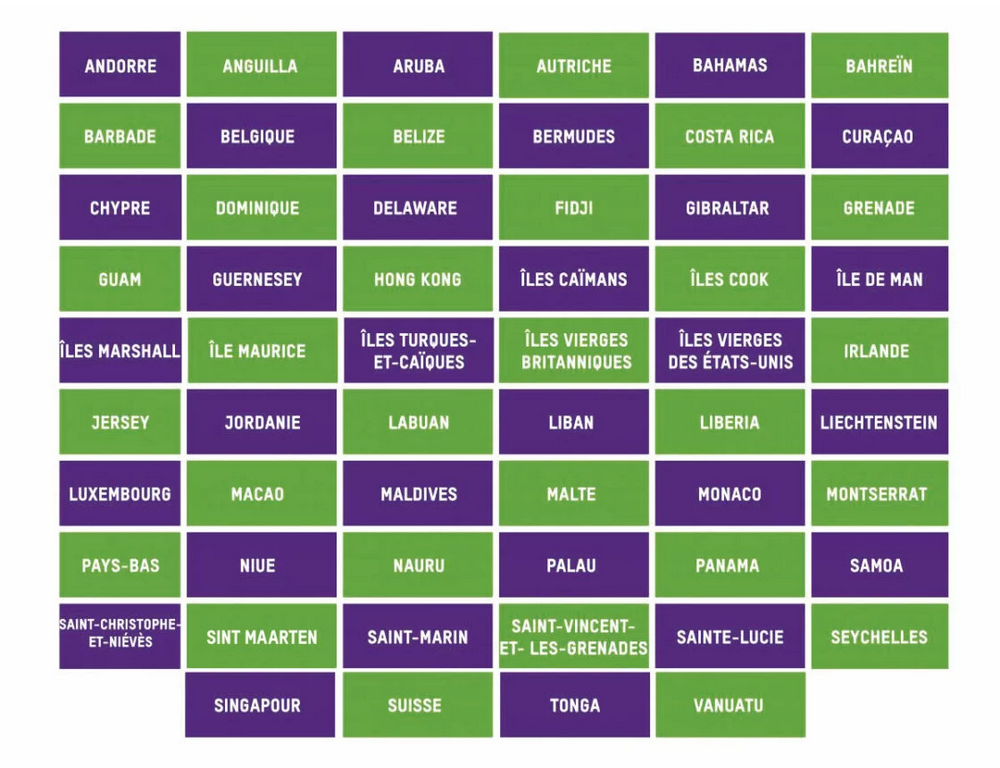

Paradis fiscaux

Tout pays ou territoire dont les lois peuvent être utilisées à des fins d’évasion ou de fraude fiscale, pour des impôts qui seraient légalement dus dans un autre pays, conformément aux lois de ce dernier.

Où se trouvent les paradis fiscaux ? Oxfam France les a répertoriés.

Y avez-voustrouvé la Belgique ?

-

Progressivité de l’impôt

"Plus on gagne, plus on paie"

On parle de progressivité de l’impôt parce que le taux d’impôt n’est pas unique. Il s’accroît avec l’augmentation du revenu imposable.

L’impôt des personnes physiques varie de 25% à 50%, par "tranches" de revenus.

La progressivité de l’impôt sur le revenu vise à satisfaire un principe de justice et d’équité en considérant que le taux d’impôt, l’effort fiscal en quelque sorte, doit être d’autant plus élevé que les revenus sont importants.

Notons que la progressivité de l’impôt n’est pas applicable pour les sociétés, la TVA, le patrimoine, etc.